Gutverdienende Unternehmer sparen durch einen Wechsel in die private Krankenversicherung mehrere hundert Euro pro Monat.

Als Unternehmer weißt du, wie kostbar deine Zeit ist. Erhalte schnelle Termine beim Facharzt und reduziere Wartezeiten.

Sichere dir den Zugang zu den besten Ärzten und Behandlungsmöglichkeiten für deine Gesundheit.

Wir übernehmen den ganzen nervigen Papierkram für dich.

Ob sich ein Wechsel lohnt, hängt von vielen Faktoren ab: Einkommen, Alter, Gesundheitszustand, Familienplanung und natürlich, welche Leistungen von der privaten Krankenversicherung abgedeckt werden. Im Jahr 2026 liegt der Höchstbeitrag für die gesetzliche Krankenversicherung bei 1.267,31 Euro pro Monat. Als gut verdienender Unternehmer erreichst du diesen Betrag schneller, als du denkst. Stell dir das wirklich mal vor! Du zahlst als gesunder Mensch über 1.200 Euro pro Monat (das sind 12.000 € im Jahr). Und wenn dann doch mal was ist, wartest du monatelang auf einen Termin und sitzt dann 3 Stunden in einem überfüllten Wartezimmer, um einen Arzt zu sehen, der sich keine fünf Minuten für dich Zeit nimmt.

Deswegen genießen viele Unternehmer eine günstige private Krankenversicherung. Sie erhalten schnelle Termine, kurze Wartezeiten und bessere Behandlungen. Ob sich ein Wechsel für dich lohnt, finden wir in einem unverbindlichen Beratungsgespräch heraus.

Die abgedeckten Leistungen sind nicht (!) vertraglich garantiert. Sie wurden in der Vergangenheit schon häufig gekürzt. Diese Entwicklung wird zunehmen, weil die Kassen die alternde Bevölkerung versorgen müssen, während weniger Menschen einzahlen.

Die Höhe der Beiträge sind abhängig von deinem Einkommen. Je höher dein Einkommen, desto höher deine Beiträge (bis zu 1.267,31 € pro Monat in 2026). Die Leistungen bleiben aber gleich.

Die abgedeckten Leistungen sind vertraglich garantiert. Sie dürfen verbessert werden, aber nicht verschlechtert.

Die Höhe der Beiträge ist unabhängig von deinem Einkommen. Du steuerst den Preis über die Leistungen, die du möchtest, die Höhe der Selbstbeteiligung und den Eintrittszeitpunkt. Je früher du eintrittst, desto preiswerter.

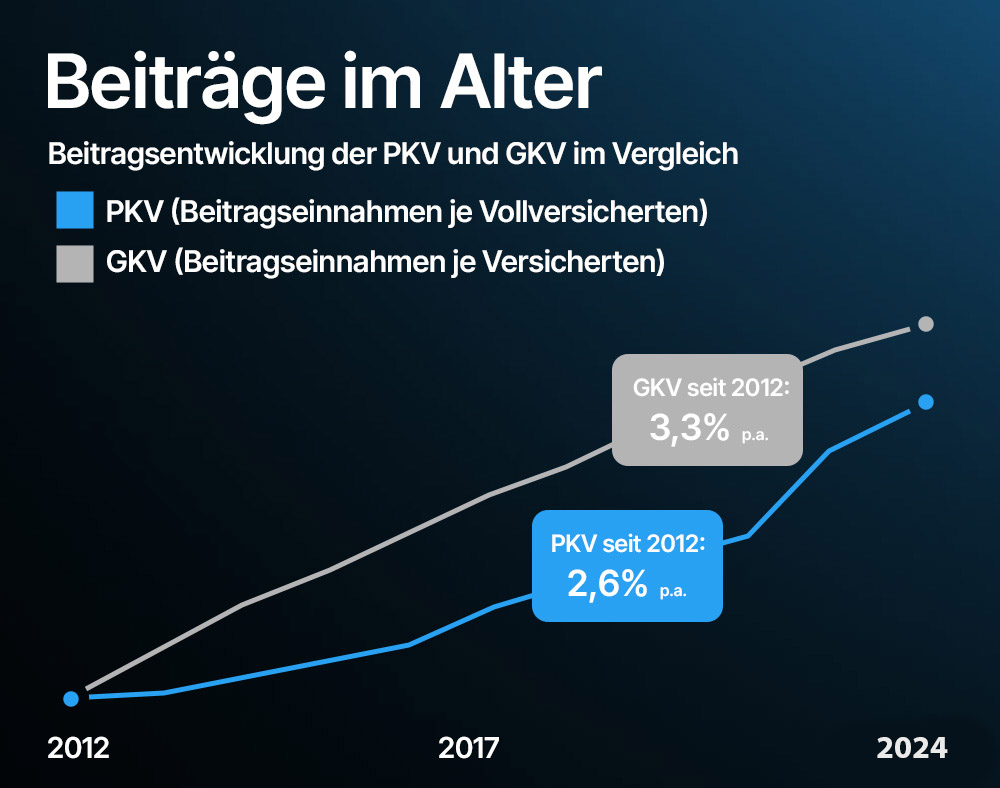

Das mit Abstand größte Vorurteil ist, dass die private Krankenversicherung im Alter teuer wird. Die Wahrheit ist aber, dass die Beiträge zur gesetzlichen Krankenversicherung schneller steigen (während weniger Leistungen abgedeckt werden). Aufgrund der alternden Bevölkerung wird diese Schere weiter auseinandergehen.

Darüber hinaus stehen dir mit uns mehrere bewährte Strategien zur Verfügung, um die Beiträge im Alter zu senken.

Nein, ob du in Vorleistung gehst oder die Rechnung direkt von der Versicherungsgesellschaft bezahlt wird kannst du individuell und frei entscheiden.

Nein, mach dir da keine Sorgen. Das funktioniert bequem per App auf deinem Handy und ist (wortwörtlich!) in Sekundenschnelle erledigt. Du machst ein Foto und schickst es ab. Das war’s schon.

Doch, diese Möglichkeit ist in mehreren Fällen durchaus möglich. Wenn du dir hierüber Gedanken machst, melde dich bei uns und wir erklären dir, wie das in deinem konkreten Fall funktioniert.

Du klickst auf den Button und schickst uns eine Anfrage.

Wir melden uns telefonisch für ein kurzes Kennenlerngespräch.

In einem Zoom-Call beraten wir dich kostenfrei zur privaten Krankenversicherung.

Thomas Schäfer absolvierte seine Ausbildung zum Finanzwirt. Er betreute weit über 1000 steuerpflichtige Bürger und erhielt damit einen vollumfassenden Einblick in sämtliche Finanzstrukturen.

Nicht nur die Einkommenssteuer, sondern auch alle Kapitalanlagen wie Immobilien und Investments im privaten wie auch im gewerblichen Bereich hat er analysiert und optimiert.

Er verließ die Finanzverwaltung und studierte in Mainz Betriebswirtschaftslehre mit den Schwerpunkten Bank- und Finanzmanagement & Unternehmensfinanzierung.

Nach Beendigung des Studiums ist er direkt mit seinem Geschäftspartner Marc Soiné in das Unternehmertum eingestiegen und teilt seitdem sein fundiertes Wissen mit all seinen Klienten.

Antworten auf häufig gestellte Fragen zur Privaten Krankenversicherung

Nein. Finanziell spielt es keine Rolle, wo du sie abschließt. Egal ob du direkt zu uns kommst oder du bei einem Online-Portal selbst Tarife vergleichst. Dort verstecken sich häufig aber viele Details im Kleingedruckten, was es schwer macht, den Durchblick zu behalten.

Du musst bei uns auch keine Gebühr für die Beratung bezahlen. Die Beratung ist kostenfrei. Und solltest du einen Vertrag für eine private Krankenversicherung bei uns abschließen, erhalten wir unsere Vergütung direkt von den Versicherungsgesellschaften.

Bei uns erhältst du also für das gleiche Geld einen direkten Ansprechpartner, dem du vertrauen kannst, der sich wirklich um dich kümmert und dich auch bei weiteren Themen beraten kann, die auf deinem Weg als Unternehmer auf dich zukommen.

Grundsätzlich darf jeder Selbständige sich privat krankenversichern. Das führt dazu, dass viele Anbieter Aussagen tätigen wie: „Ab dem ersten Euro, den du verdienst, musst du in die private Krankenversicherung.“ oder auf der anderen Seite: „Unter 10.000 € Einkommen pro Monat macht es keinen Sinn.“ Aber in beiden Fällen handelt es sich um hochgradig unseriöse Pauschalisierungen.

Wir müssen natürlich schauen, wie hoch dein Einkommen und wie dein aktueller Gesundheitszustand ist. Das sind die Grundvoraussetzungen.

Darüber hinaus gibt es viele weitere Faktoren, die bei der Entscheidung eine Rolle spielen. Dein Alter, wie deine Familienplanung aussieht, welchen Leistungsumfang du dir wünschst und vieles mehr.

Deshalb solltest du dich unbedingt von Experten wie uns beraten lassen. Auch wenn sich dabei herausstellt, dass es noch zu früh ist für einen Wechsel. Denn für einen kleinen monatlichen Betrag kannst du deinen Gesundheitszustand „abspeichern“ – wie bei einem Computerspiel. Wenn du dann zu einem späteren Zeitpunkt in die private Krankenversicherung eintreten möchtest, hast du die Garantie, dass es zu denselben Konditionen geschieht, auch wenn sich dein Gesundheitszustand in der Zwischenzeit verändert hat.

Deshalb ist es ratsam, vor einem Wechsel eine individuelle Beratung in Anspruch zu nehmen, um alle Vor- und Nachteile abzuwägen und auch die langfristigen Auswirkungen der Entscheidung zu bewerten.

Kein Problem. Bring einfach all deine Bedenken mit in unser Beratungsgespräch. Auch die Themen, die von deiner Familie und deinen Freunden kommen. Wir erklären dir dann ganz transparent, ob diese Zweifel begründet sind oder nicht. Lass uns einfach mal gemeinsam schauen, was für dich am besten ist.

Wir haben schon viele Menschen mit Vorerkrankungen in die Private bekommen. Sogar welche, die vorher mehrmals abgelehnt wurden!

Wir haben zu allen Versicherungsgesellschaften einen direkten Draht und können dort anonym anfragen. Wir prüfen deinen Fall und finden eine Gesellschaft, bei der die Wege offen stehen.

Das bedeutet: Selbst wenn du eine Vorerkrankung hast und selbst wenn du schon mal abgelehnt wurdest, sollten wir es unbedingt nochmal versuchen!

Dann hast du die Möglichkeit, eine internationale private Krankenversicherung abzuschließen. Melde dich bei uns für ein Beratungsgespräch und wir zeigen dir, welche am besten für dich geeignet ist.

Am besten überprüfen wir mal deinen Tarif. Dann schauen wir, ob es Sinn macht, die Versicherungsgesellschaft zu wechseln oder ob sogar deine jetzige Gesellschaft bessere Tarife anbietet. Es ist nämlich so, dass die Gesellschaften regelmäßig neue, attraktive Tarife einführen, um Kunden zu gewinnen. So ähnlich, wie du das von Handyverträgen kennst. Wenn du da immer die besten Konditionen haben willst, musst du auch alle zwei Jahre einen neuen Vertrag abschließen.

Und falls du sogar Probleme bei der Kostenübernahme hast oder trotz privater Krankenversicherung lange Wartezeiten hast, dann ist es umso wichtiger, dass wir uns das einmal gemeinsam anschauen.

Wir haben hier extra ein individuelles Konzept entwickelt, durch das die Beiträge im Alter für dich nicht teurer werden. Wenn du mehr dazu erfahren willst, melde dich gerne bei uns und wir erklären dir, wie das in deiner Situation aussieht.

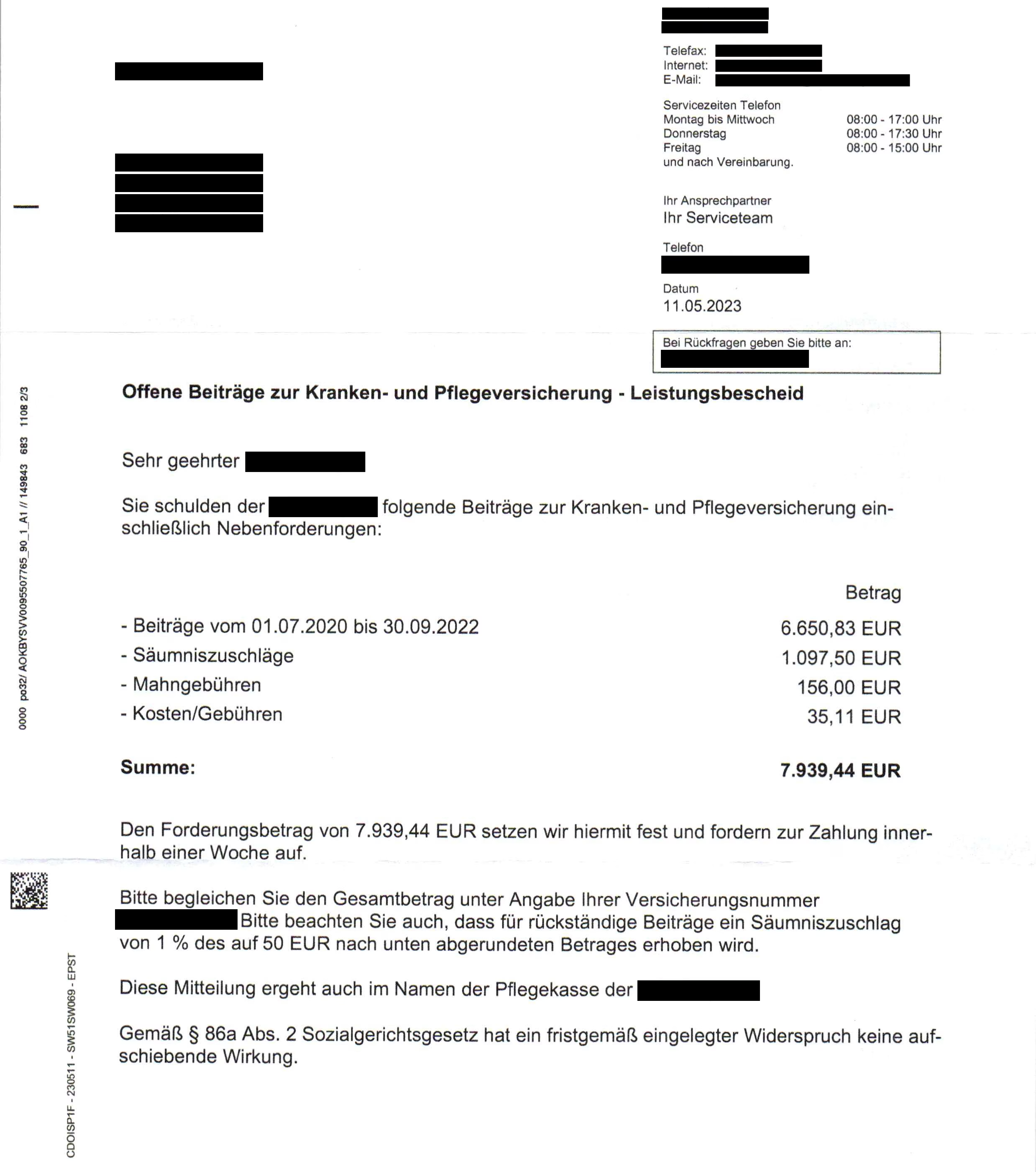

Dann solltest du dich schleunigst bei uns melden. Was du verstehen musst: Deine Beiträge zur gesetzlichen Krankenversicherung bestehen auf einer vorläufigen Schätzung deines Einkommens. Dein Versicherer schickt dir ja Briefe, in denen er fragt, wie viel du verdienst. Du gibst einen niedrigen Wert an. Deine Beiträge werden entsprechend niedrig angesetzt.

Aber nach 12 bis 24 Monaten fragt dein Versicherer nach deinem Steuerbescheid… Und dann kommt das böse Erwachen! Während du vorher 200 € oder 300 € gezahlt hast, liegen die Beiträge jetzt bei rund 1.000 €. Rückwirkend für Jahre! Das können im Extremfall über 20.000 € Nachzahlung sein.

Deshalb hör’ jetzt auf, das Thema vor dir herzuschieben. Wenn du noch gesetzlich krankenversichert bist, obwohl du selbständig bist und Geld verdienst, melde dich jetzt bei uns und erspare dir diesen Albtraum.